从产业链方面出发,洁净室行业上游主要为洁净室系统集成所需要的材料与设备制造业,洁净室建造过程中所需的材料与设备包括电气材料、管道材料、通风空调材料、建筑洁净装修用到的材料、洁净室系统设备和其他辅助材料及设备等。目前上游市场方面,多数产品为标准化产品,参与企业众多,市场处于充分竞争态势,整体供应充足,不存在单一依赖情况。

洁净室行业主要是根据下游产业对洁净室洁净程度与功能的要求从上业采购项目所需的材料与设备,为业主提供全流程洁净室系统集成专业服务。

洁净室行业下游主要为集成电路、光伏、显示面板、医药、食品及其他智能制造等高科技产业,下业需求的变化直接决定洁净室行业的发展状况。随国家产业升级、制造强国、人机一体化智能系统的发展,下游生产环境标准的慢慢地提高及扩改建需求的增加,将直接带动洁净室行业持续向好发展。

目前,各下游领域的洁净度需求差异较大,半导体领域所需空气洁净度等级较高,所需洁净度在ISO3-4之间,电子科技类产品行业因涵盖产品品种类型较多,洁净度等级跨度较大,其中,光伏领域所需洁净度等级在ISO6-8之间,医疗医药及食品领域对洁净度等级的需求相对于半导体和光电较低,位于ISO5-8之间。

注:上表数据具有一定行业普遍性但非唯一标准,详细情况可能因公司、厂商间真实的情况的差异而不同。

集成电路产量方面,根据国家统计局数据,2009年以来中国IC集成电路产量逐年增长,由416亿块增长至2020年的2613亿块,2021年更是迅猛增长至3594亿块,同比大幅度增长33.3%,是除了2010年以外近13年来的最高增速。2022年,受宏观经济发展形势修复没有到达预期,中美贸易博弈以及下游需求疲软的影响,中国集成电路产量略有下滑,2022年产量为8079亿块。

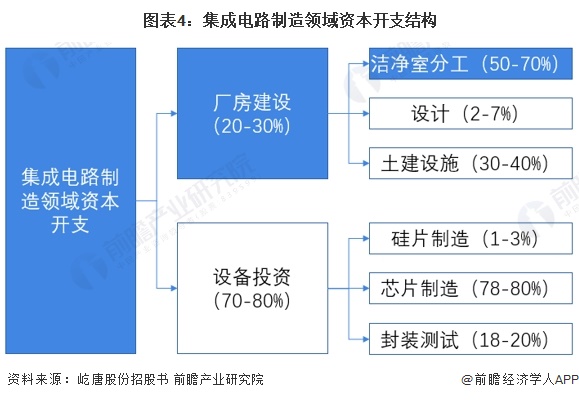

洁净室工程是集成电路制造环节中重要的一环,半导体集成电路产业链中几乎所有的主要环节,从单晶硅片制造到IC制造及封装,几乎所有重要的步骤都需要在洁净室中完成,且随技术进步,集成电路对洁净度的要求也慢慢变得高,直接带动了洁净室工程的发展需求。洁净室工程资本开支在集成电路制造领域资本开支中占比约为10-20%,

为了实现我国“碳中和”的战略目标,我国将通过能 源替代、节能提效等办法来进行碳减排。截至2022年底,我国光伏新增装机87.41GW,同比增长59.3%,再创历史上最新的记录,成为新增装机顶级规模、增速最快的电源类型。光伏发电作为无污染的可再次生产的能源,未来具有广阔的未来市场发展的潜力。洁净室作为太阳能电池产业链产品生产厂房的重要组成部分,未来伴随光伏产线的大力建设,其市场需求将不断增长。

洁净室对光伏产业的重要性不可忽视,光伏产业的重要生产环节均需在洁净空间内进行,环境中的污染浓度、震动等因素必然的联系到晶体管的合格率。

受老龄化加剧、社会医疗卫生支出增加和行业研发投入增多等因素的推动,近年来中国生物医药行业市场规模保持较快增长。根据Frost&Sullivan的测算,2016-2022年,我国生物医药行业的市场规模呈波动增长趋势,2020年由于疫情影响,生物医药行业规模会降低。2022年,我国生物医药行业的市场规模约为18680亿元,较2021年同比增长8.30%。

我国作为全球人口第一大国,随着居民消费水平提升、社会老龄化程度提高、民众健康意识慢慢地加强及医保范围的扩大,我国生物医药市场需求预测将不断增长。

在制药生产的全部过程中,洁净室是药厂必须配套的,洁净室的创建不仅为药品生产和操作人员提供了一个适宜的内部环境,保护员工和旁边的环境,还能够降低药品污染和交叉污染的危险,因此在制药生产的全部过程中,洁净室扮演着重要的角色。

洁净室作为保证高科技产品的良品率和安全性的重要基础设施,大范围的应用于半导体及泛半导体、新型显示、生命科学、食品药品大健康以及其他高科技产业。相关下游产业的发展不断带动洁净室需求量开始上涨,一方面,随着各下游产业规模的逐步扩大、国产化替代进程的不断推进以及国民生活品质要求的逐步提高,下游产业产品新增产线快速建设,带动洁净室需求量开始上涨;另一方面,下游产业相关这类的产品快速的技术升级推动了现有产线的升级改造需求,在某些特定的程度上为洁净室创造新的需求量开始上涨点。

更多本行业研究分析详见前瞻产业研究院《全球及中国洁净室(洁净产业)发展前途与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对洁净室行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来洁净室行业发展轨迹及实践经验,对洁净室行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国工业及生物洁净室构成及等级规划区分 两者在洁净室系统和洁净室工艺系统存在一定的差异【组图】

重磅!2023年中国及31省市洁净室行业政策汇总及解读(全)推进洁净室行业绿色化、智能化发展

2023年中国洁净室行业有突出贡献的公司分析——亚翔集成:洁净室行业上市企业营收排名第一【组图】

【投资视角】启示2023:中国洁净室行业投融资及兼并重组分析(附洁净室事件、产业基金和兼并重组等)

2023年中国洁净室行业企业经营现状分析行业企业整体经营状况尚可【组图】